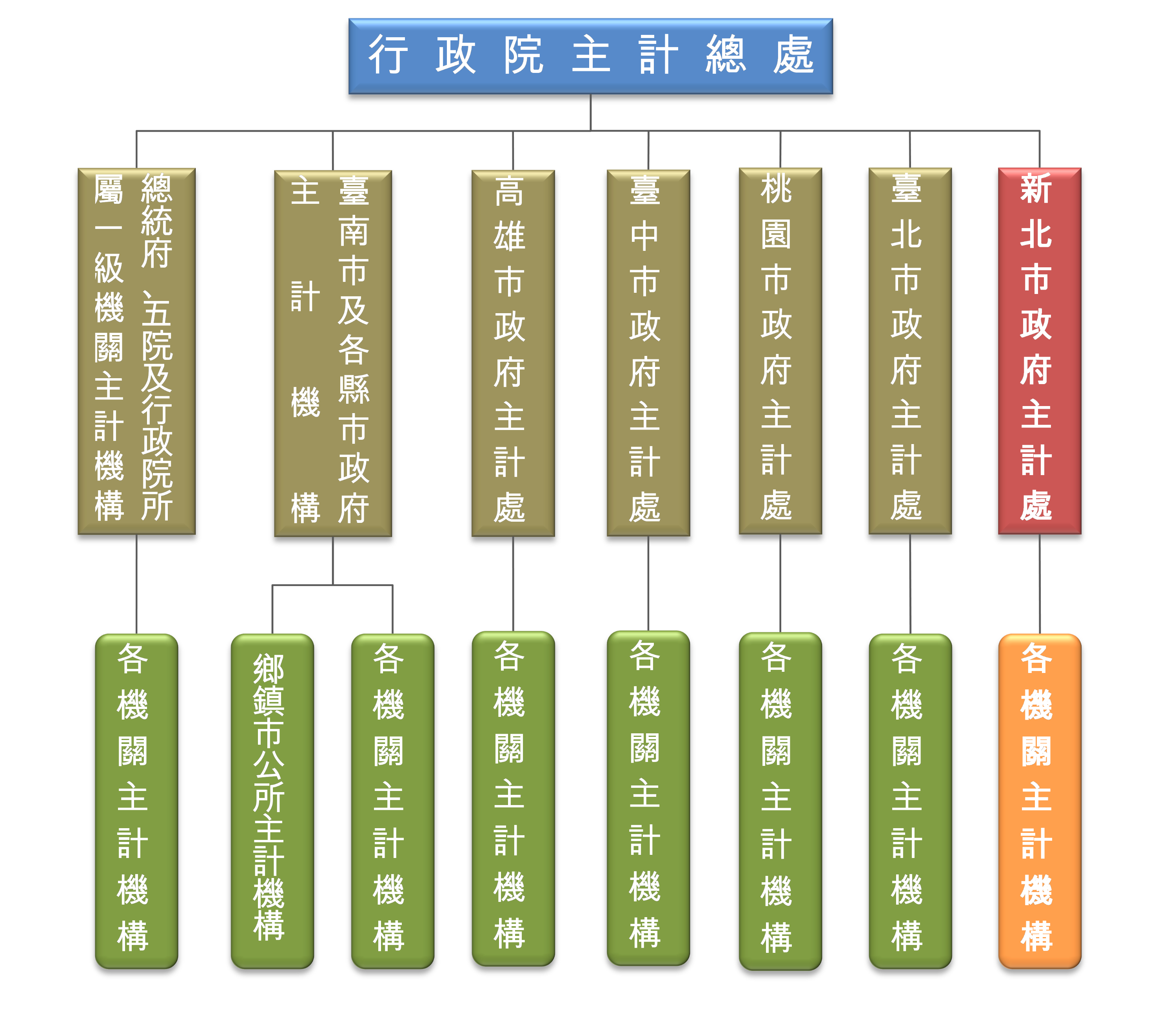

我國主計制度創立於民國20年,因獨特的歷史背景和長年累積之經驗,發展出現行從中央政府到地方政府一條鞭的超然主計制度,兼採集中制與分散制之長,一方面主計事務集中管理,以行政院主計總處為全國最高主計機關,掌理全國歲計、會計及統計事項,並制定主計法規、制度與方法,供為全國各級主計機關(構)共同遵循;另主計業務分別由中央所屬各機關(包括總統府、五院及行政院所屬各一級機構)、各級地方政府(包括直轄市、縣(市)及鄉鎮市公所)分別設置專責主計機關(構),以負責辦理所在機關之歲計、會計及統計業務。

各級主計人員之任免遷調,在中央各主管機關及直轄市、縣(市)政府之主辦主計人員,由行政院主計總處檢討核派,其餘由各該管主計機構層報行政院主計總處核辦,或依授權規定逕行核派。各級主計主辦人員,除依法受所在機關長官之指揮外,並對各該管上級機關主辦人員負責;是以,主計制度具有3項超然特質:分別為一、主計機構組織超然於機關之外,另成一主計行政系統;二、主計人員職位超然,不因機關首長之異動而更動;三、主計業務超然,主計人員可超然獨立行使其職務,不受任何影響。

全國主計機構系統圖如下:

各級主計人員之任免遷調,在中央各主管機關及直轄市、縣(市)政府之主辦主計人員,由行政院主計總處檢討核派,其餘由各該管主計機構層報行政院主計總處核辦,或依授權規定逕行核派。各級主計主辦人員,除依法受所在機關長官之指揮外,並對各該管上級機關主辦人員負責;是以,主計制度具有3項超然特質:分別為一、主計機構組織超然於機關之外,另成一主計行政系統;二、主計人員職位超然,不因機關首長之異動而更動;三、主計業務超然,主計人員可超然獨立行使其職務,不受任何影響。

全國主計機構系統圖如下: